この記事の内容

- みなし配当の税務処理

- みなし配当の会計処理

- みなし配当の仕訳

みなし配当とは

みなし配当とは、法人税法23条に規定する剰余金の配当または分配等には該当しないものの、実質的に剰余金の配当と変わらないため、これを法人税法上配当とみなして、受取配当等の益金不算入の規定の適用を受けることができるとされた一定の金額をいいます。

具体的には、内国法人が出資先である法人から、次に掲げる事由により、金銭その他の資産の交付を受けた場合において、その金銭その他の資産の価額の合計額が、その出資先法人の資本金等の額のうち、その交付の対象となった株式または出資に対応する部分の金額を超えるときの、その超える部分の金額が、みなし配当とされます(法人税法24条1項)。

みなし配当 | PwC Japanグループ

- 合併(適格合併を除く)

- 分割型分割(適格分割型分割を除く)

- 株式分配(適格株式分配を除く)

- 資本の払戻し(剰余金の配当(資本剰余金の額の減少を伴うものに限る)のうち分割型分割によるもの及び株式分配以外のもの並びに出資等減少分配)、または解散による残余財産の分配

- 自己株式または出資の取得(金融商品取引所における購入等一定の取得を除く)

- 出資の消却(取得した出資について行うものを除く)、出資の払戻し、社員その他法人の出資者の退社または脱退による持分の払戻しその他株式または出資をその発行した法人が取得することなく消滅させること

- 組織変更(組織変更に際して当該組織変更をした法人の株式または出資以外の資産を交付したものに限る)

うい(筆者)

うい(筆者)配当ではないけど、配当とみなす事象ということですね

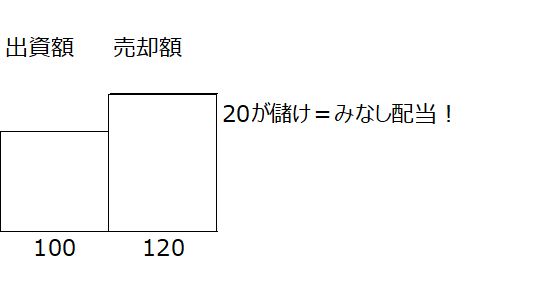

自己株式の取得によるみなし配当

一般的に株式の価値は当初出資した金額よりも高くなります。(恒常的に赤字が続いている会社除く)

会社が株主に金銭等の対価を支払い自社株式を取得するということは、出資相当額より多い部分は株主の儲けと考えられますよね。

この儲けの部分がみなし配当の額に通常の受取配当金のように課税がなされるというイメージです。

みなし配当の会計処理

みなし配当は会計処理ですが、会計上は配当としては扱いませんので、有価証券を売却した際と同じ仕訳になります。

ただし、税務上は配当として扱うため、みなし配当に対して所得税がかかり源泉徴収されますので、その部分の仕訳が違います。

みなし配当の税務処理

受取配当等の益金不算入

受取配当等の益金不算入ですが、みなし配当も通常の受取配当金のように、保有割合の区分に応じた額が適用されます。

| 株式等の区分 | 株式保有割合 | 益金不算入額 |

| ①完全子法人株式等 | 100% | 受取配当等×100% |

| ②関連法人株式等 | 3分の1超100%未満 | 受取配当等-関連法人株式等に係る負債利子額 |

| ③その他の株式等 | 5%超3分の1以下 | 受取配当等×50% |

| ④非支配目的株式等 | 5%以下 | 受取配当等×20% |

所得税の税額控除

通常受け取る配当にかかる所得税については、その株式の所有期間に対応する部分の金額が所得税額控除の対象となりますが、

みなし配当は、条文上「みなし配当を除く」と記載あり、所有期間の按分計算対象から除かれているため、所得税の全額が控除対象となります(法令140の2①一、二)

うい(筆者)期初に株式を手放しみなし配当を受けたとしても、按分計算が必要ないため全額が所得税額控除できます。

まとめ

みなし配当は会計上は受取配当金と処理しないことに注意しましょう。

受取配当金の益金不算入の適用を忘れないよう、税務処理事項として業務管理表などに記載しておきましょう。

みなし配当の金額、源泉税額は通常売却先である会社から通知がなされます。

処理自体は簡単ですので落ち着いて対応すれば大丈夫です。