この記事の内容

- 賃上げ促進税制の内容

- 決算処理について

- 賃上げ促進税制の申告書の書き方

賃上げ促進税制とは

賃上げ促進税制の内容

賃上げ促進税制は、令和4年度税制改正によって2022年4月1日から施行された制度です。

以前は、賃上げ促進税制と同様の制度である所得拡大促進税制が施行されており、後継的制度といえます。

その名の通り、従業員の給与を前年度より増加させた中小企業者等を対象に、給与等支払額の増加額の一部を法人税から税額控除する制度です。税金控除の対象要件が異なりますが、大枠は同様です。

賃上げ促進税制は大企業も令和4年4月1日開始事業年度から適用可能です。

うい(筆者)

うい(筆者)内容が少しずつ変わるとともに名前も少し変わってる といった感じすね

注意すべき点

以前の所得拡大促進税制において、連結納税制度を適用している企業グループについては連結グループ全体で集計し、適用可否の判定を行っていましたが、

グループ通算制度に移行した場合は、各子会社毎に適用可否の判定を行うことになります。

うい(筆者)グループ通算制度に移行した場合は適用が漏れてしまうことが予想されますので注意が必要ですね

賃上げ促進税制の適用方法について

事前申請

賃上げ促進税制を適用するにあたり事前申請が必要かどうか気になるところですよね。

このような制度においては珍しく(?)特別必要な事前申請は基本的にありません。ただし、

資本金が10億円以上かつ常時従業員数が1,000人以上の法人については、税務申告前に、マルチステークホルダー方針の公表及び届出が必要となります ので該当する会社の場合は注意しましょう。

うい(筆者)事前申請が原則不要なのは手間が少なくてうれしいポイントです。

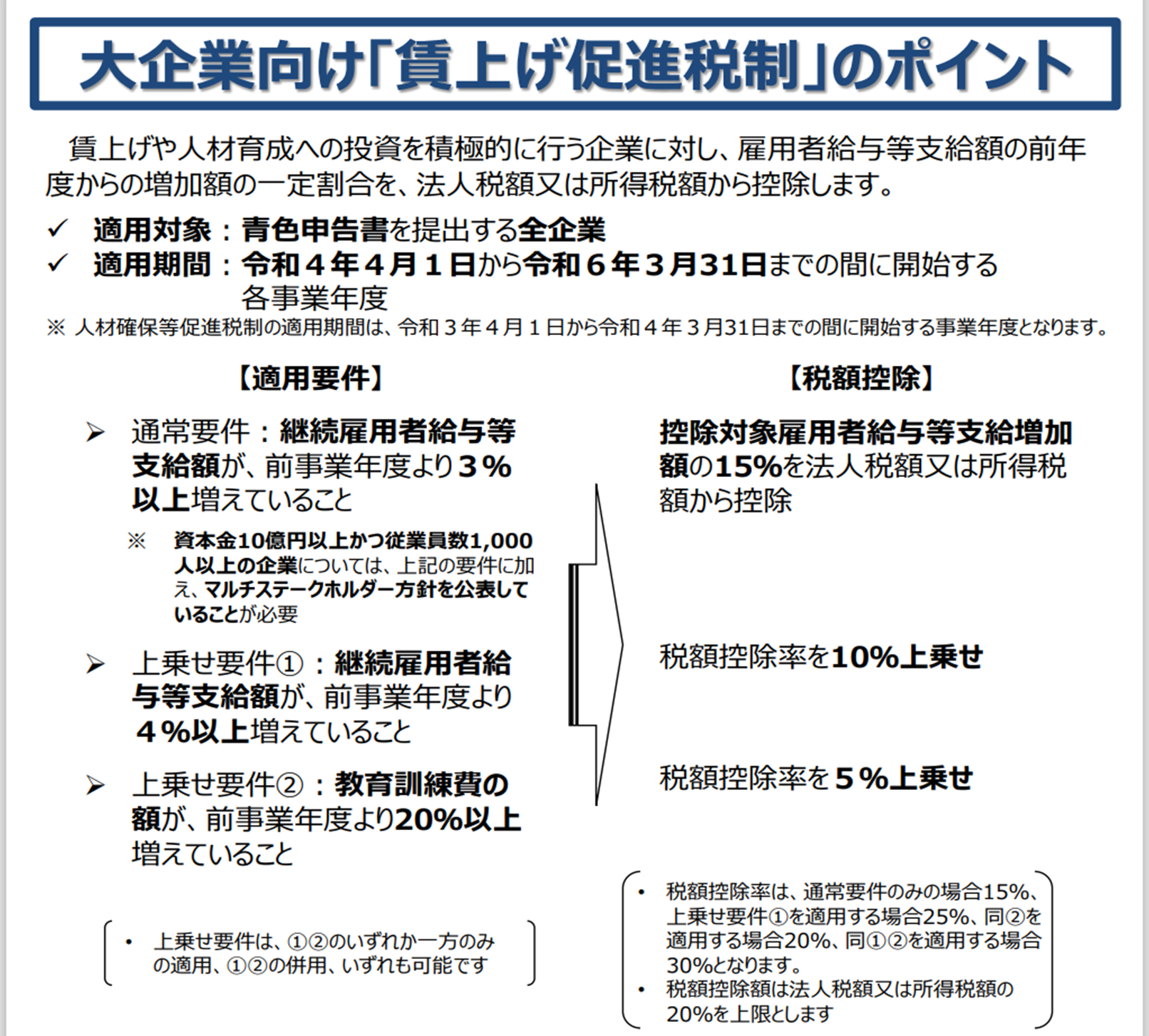

要件と控除額

(1)通常要件

「継続雇用者給与等支給額*1」が前事業年度と比較して3%以上増加している場合

⇒「控除対象雇用者給与等支給増加額*2」×15%が法人税から税額控除できる

(2)上乗せ要件①

「継続雇用者給与等支給額」が前事業年度と比較して4%以上増加している場合

⇒「控除対象雇用者給与等支給増加額」×25%が法人税から税額控除できる

(3)上乗せ要件②

通常要件を満たした上で、さらに「教育訓練費」が前事業年度と比較して20%以上増加している場合

⇒「控除対象雇用者給与等支給増加額」×20%が法人税から税額控除できる

上乗せ要件①も②も満たす場合は、「控除対象雇用者給与等支給増加額」×30%が法人税から税額控除できます。

用語の解説

*1「継続雇用者給与等支給額」は、国内雇用者のうち継続雇用者に対する給与等の支給額です。継続雇用者とは、前事業年度と当事業年度すべてにおいて給与等を支給され、かつ雇用保険の一般被保険者である国内雇用者です。

*2「控除対象雇用者給与等支給増加額」は当年度と前年度の雇用者給与等支給額の差額です。中小企業向けと同様になります。

うい(筆者)用語わかりにくいですよね・・ もうちょっとなんとかならなかったのか

経済産業省リンク

適用要件や詳細条件は経済産業省のHPに掲載されていますので、適用ができそうな場合はよく確認のうえ計算しましょう!

賃上げ税制について(賃上げ促進税制/所得拡大促進税制)(METI/経済産業省)

chinagesokushinzeisei_gb_20230418multi.pdf (meti.go.jp)

お役所的な資料で細かくて非常に読みにくいです(笑

保守的に集計するのはやめておいた方がよさそうです。というのも来年もこの制度はあるので、今年作成した計数は来年比較すべき計数となるためです。適用するのであれば精緻に計算しましょう。

決算への反映はどうするの?

決算への反映ですが、影響額が大きいのであれば織り込むほうが望ましいです。

私の会社では結構な金額の賃上げ促進税制適用による税額控除が見込まれたので監査法人に相談しましたところ、決算に織り込むこととなりました。会計監査人に早めに確認を取っておくことをオススメします。

もし織り込まないでいくとなると、翌年度申告の際に多額の法人税等のマイナス計上が入ることとなり、

会計監査人に指摘される可能性もあると思われます。少額でしたら大丈夫かと思いますが。

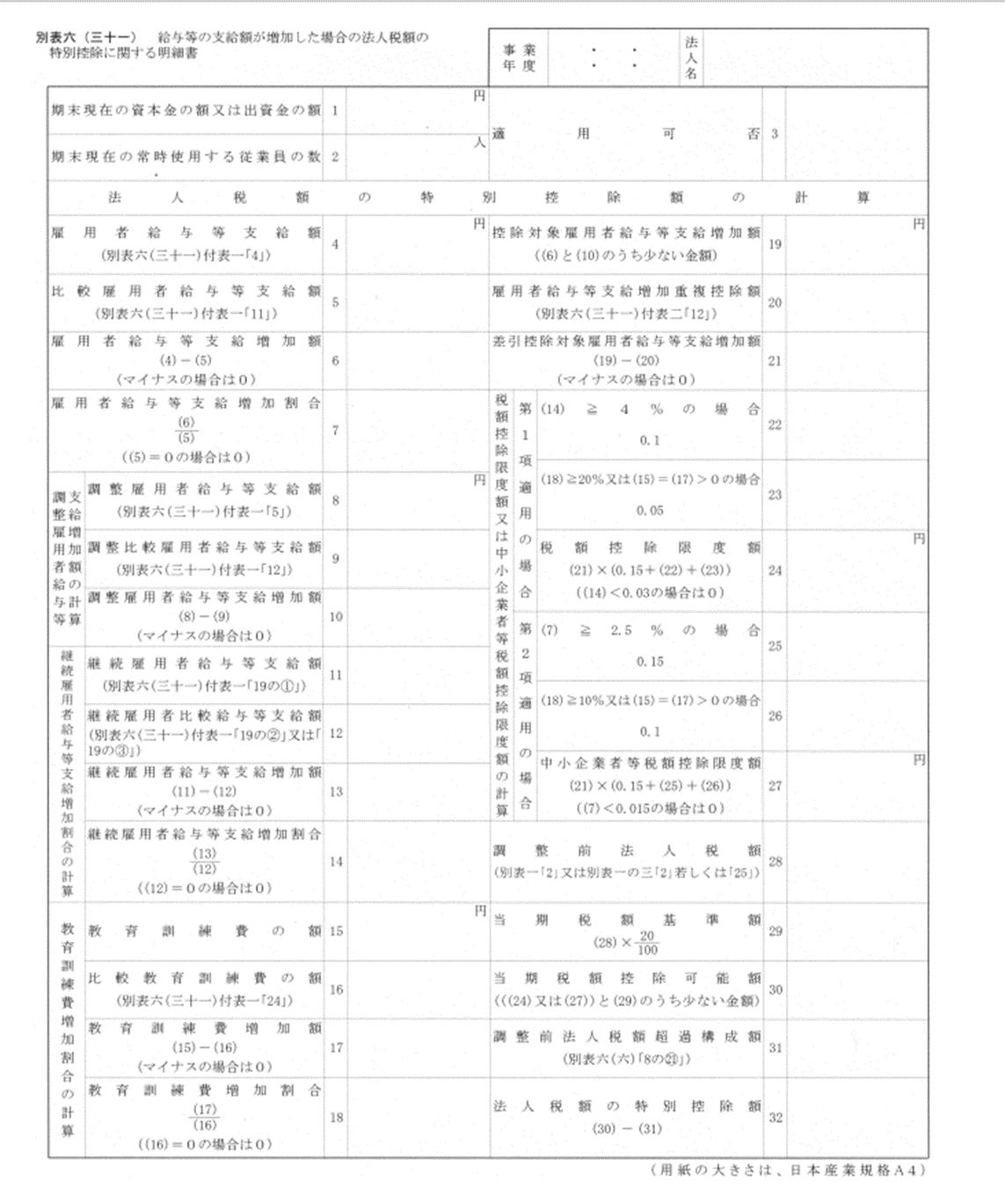

申告書の書き方について

別表6(6)、(31)、(31)付表1に入力を行います。

税務申告システムを最新版に更新を行うと追加されていると思いますので、各項目ごとに入力していくだけでOKです。入力を行うと別表1の法人税額の特別控除額に計数が飛んでくるはずです。

うい(筆者)申告書の入力自体はシンプルなので予め集計した計数を入力していけば大丈夫だと思います。

最後に

定期昇給する会社の場合は適用がないか確認しましょう。業績連動の賞与支給会社で支給額が増えた会社も確認しておくことをおすすめいたします。

最大30%の税額控除ができるので影響がかなりでかいです。というより適用しないと大損する可能性もあります。

全世界で日本の給料水準だけが数十年前と変わっていないのが本当に悲しいですね。国民皆の給料が上がり幸せに過ごせる社会になることを心から望みます。

申告の際は顧問税理士に相談するなど慎重に進めましょう。