はじめに

この記事は、簿記の初歩の初歩から説明する記事です。

簿記って興味はあるけど、内容は全く知らないなという人、少し勉強したけどよく理解できなかったなという人にぴったりの内容となっております。

わかりやすく1から説明しますので、何も知らない状態でも大丈夫!ぜひお読みください!

簿記ってなに?

ちょっと括弧が多くて読みにくいですかね、もう一度。

どうですか?なんとなく伝わりましたでしょうか?

簿記ってメジャーな分野ですが、簿記の定義って結構曖昧なので、なんとなく把握していれば大丈夫です!

さて、記録は次のように行われます。

例)100円の本を現金で支払って購入した

<借方> 新聞図書費 100/<貸方> 現金 100

この記録方法のことを「仕訳」といいます。

新聞図書費、現金のことを勘定科目といいます。

なお、勘定科目は多数あり取引の内容によって使用するものが違います。

どの勘定科目を使うかを、これから先仕訳をする際に判断していくことになります。

仕訳の中に、見覚えない言葉がありますね。

<借方>は、かりかた と読み、<貸方>は、かしかた と読みます。

は?どういう意味?って感じですよね。

この言葉の定義について、本を読んで独学していた簿記入門者の私(当時20歳位)は苦しめられました。

この借方、貸方。由来は諸説あるのですが、結論からいうと

借方=左サイド 、貸方=右サイド の理解で全く問題ありません。

え、マジで!?と思うかもしれないですけど、マジです。

うい(筆者)

うい(筆者)これ、もうちょっといいネーミングにしてくれれば簿記に挫折する人が、かなり減ったんじゃないかなと思う初心者泣かせの名称です。独学を諦め専門学校に通った私は、このことを講師に言われ衝撃を受けました・・・

借方=左サイド 、貸方=右サイド 繰り返しますが、この理解でOKです!

上記の仕訳を左サイド、右サイドに置き換えてみましょうか。

<左> 新聞図書費 100 / <右> 現金 100

取引を仕訳にすること=左サイドと右サイドに分けていくこと の認識でOKです。

左サイドになにを置けばいいか、右サイドになにを置いたらいいか、というルールをこれから確認しましょう!

貸借対照表と損益計算書

さて、左サイド、右サイドに分けるルールを知るには、貸借対照表、損益計算書を理解することです。

うい(筆者)っていきなり見知らぬ堅苦しい言葉を書いてすいません。でも全然大丈夫です!大したことありません!

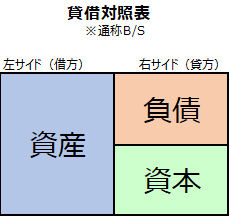

貸借対照表(B/S)

貸借対照表は、作成時点での財政状態(お財布の中身的なもの)を表したものです。

たいしゃくたいしょうひょう と読みます。

なんかこう、、貸借対照表っていう字面が長いし、堅いし、わかりにくい雰囲気が漂っていますよね・・

貸借対照表は、通称B/S(読み方はビーエス ※Balance Sheet バランスシートの略) と呼びます。

貸借対照表って脳内で読むだけでも疲れるので、今後はB/S(ビーエス)と書きますね。

B/Sは左サイドに資産を、右サイドに負債と資本を置く表です。

資産とか負債ってなんじゃい!って感じですが、

資産は、現金や銀行預金、商品、建物、土地などの、お金そのものやお金に変わるものです。

商品や土地は売ればお金に変わりますよね。

負債は、借入金や未払金などの、あとでお金を支払わなければならないものです。

実はここにギターでいうとFコードの押さえ方のような、あるある的な挫折ポイントがあります。借入金なのに「借方」ではなく右サイドの「貸方」に置くという、一人で勉強しているとなんのこっちゃ訳がわからなくなる人続出の、初心者泣かせのトラップとなっております。「借方」「貸方」は意識せず、右サイドに置くと意識しましょう。

資本は、資本金など、会社を開く元手などですが、

ややこしく、日常業務ではあまり出てこないので、資産と負債の差額と覚えましょう。

絵で見たほうがわかりやすいので、絵で覚えましょう。

要は、B/Sは、資産と負債を並べて、今お金いくら持ってんの?借金はいくらあんの?って見るだけの表です。

この絵を覚えたらあともう一息です!

資産は左サイドに来たら増加、右サイドに来たら減少、

負債・資本は右サイドに来たら増加、左サイドに来たら減少 というルールです。

つまり、資産・負債・資本のホームポジションが左右で予め決まっていて、ホームポジション側に来たら増やし、反対側に来たら減らす というルールです。

うい(筆者)よくゲームで光属性とか闇属性とかありますよね。光属性キャラに光系のアイテムを与えたらパワーアップ!みたいな。属性的なノリでOKですよ~

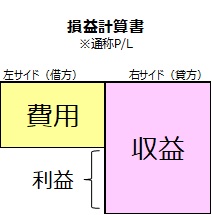

損益計算書(P/L)

B/Sに比べたらこっちの方がわかりやすいです。

損益計算書とは、言葉通り、損益を表した表でこの1年間でいくら儲かったのかが分かる表です。

そんえきけいさんしょと読みます。

損益計算書は、通称P/L(読み方はピーエル ※Profit and Loss Statement プロフィット アンド ロス ステートメントの略)と呼びます。今後P/Lと書きますね。

P/Lは左サイドに費用を、右サイドに収益を置く表です。

費用は、商品を仕入れたときの代金や従業員の給料など、収益をあげるために必要な支出です。

収益は、商品の販売で得た入金など、 会社の活動の結果入手した収入です。収益と費用の差額が、利益となります。

要は、P/Lは、費用と収益を並べて、いくら払って、いくらもらえたの?で、儲けはいくら?って見るだけの表です。

この絵を覚えたらあともう一息です!

費用は、左サイドに来たら増加、右サイドに来たら減少、

収益は右サイドに来たら増加、左サイドに来たら減少 というルールです。

つまり、費用・収益のホームポジションが左右で予め決まっていて、ホームポジション側に来たら増やし、反対側に来たら減らす というルールです。

うい(筆者)簿記の最終目標はB/S、P/Lを作ることです。仕訳を積み重ねた結果がB/S、P/Lになるイメージです。

仕訳のやり方 3STEP

B/S、P/Lを押さえたら仕訳のやり方に進みましょう!

例を使い仕訳までの道のりを一つずつ確認していきましょう。

例)100円の本を現金で支払って購入した

取引を細かく分解していきます。

本を買った = 本が増えた に

現金を使った = 現金が減った にそれぞれ分解できますね。

ここが最大の難所です。

「本」 と 「現金」 にどの勘定科目を使うか? です。

現金はお金そのものですので、資産でしたよね。資産の勘定科目の「現金」をそのまんま使います。

問題は本です。

これは新聞図書費という費用(P/Lの左サイド)の勘定科目を使うんですが、

B/Sの説明時に「資産は、現金や銀行預金、商品、建物、土地などの、お金そのものやお金に変わるもの」と言った通り、

買った本を読んだあと売ればお金になりますし、資産(B/Sの左サイド)でも良さそうですよね?

ここはまずはざっくりと、

購入したものが高額だったら資産(B/Sの左サイド)、少額だったら費用(P/Lの左サイド)の勘定科目

と覚えていただき、高額・少額の判断は大体20万円くらいとおさえてください。

例えば50万円の車を買ったら「車両運搬具」という資産(B/S左サイド)の勘定科目となります。

これで勘定科目が「現金」、「新聞図書費」に決まりました。

勘定科目が決まったので、左右に置いていきましょうか。

私の仕訳攻略法は、現金を軸に考えることです。

現金は資産です。資産はB/Sの左サイドがホームポジションでしたね。

現金が減ったので、ホームポジションと反対の右サイドに現金をおきます。

<左> ??? 100 / <右> 現金 100

で、残ったサイドに新聞図書費を置きます。

<左> 新聞図書費 100 / <右> 現金 100

これで仕訳完成です!お疲れ様でした!

現金が資産っていうのは直観的に理解しやすいと思いますので、現金を軸に考えてみるのがオススメです!

売掛金や未収金などの、現金をもらう権利も、一旦現金と置き換えて考えるとわかりやすいですよ。

B/S、P/Lの構成、各ホームポジションを理解し、どの勘定科目を使うのかがわかれば仕訳はできます。

慣れるまでは、横に勘定科目一覧とB/S、P/Lを置き、どっちのサイドがホームポジションなのかを確認しながら仕訳を考えていきましょう!

うい(筆者)「仕訳を制するものは簿記を制す。」

誰が言ったか知らないが、言われてみたら確かに・・と思える有名な言葉です。どんなに難しい問題でも、仕訳さえできれば解けます!

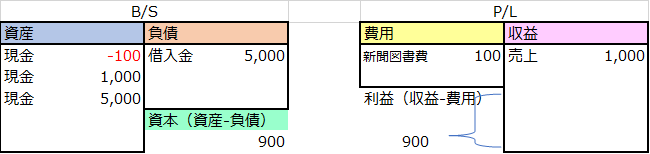

<左> 新聞図書費 100 /<右> 現金 100

<左> 現金 1,000 /<右> 売上 1,000

<左> 現金 5,000 /<右> 借入金 5,000

まとめ

●簿記とは、取引を記録し、財政状態、損益を明らかにすること。

●記録方法のことを「仕訳」といい、仕訳に用いる「現金」などを勘定科目という。

●借方=左サイド 、貸方=右サイド の理解でOK。仕訳=勘定科目を左サイドと右サイドに分けていくこと。

●B/S、P/Lともにホームポジションが左右で予め決まっていてホームポジション側に来たら増やし、反対側に来たら減らすルール。

●仕訳のやり方は、①取引を増えたと減ったに分解する ②勘定科目に置き換える ③左右のサイドに置く の3Step。仕訳の攻略法は、「現金」を軸に考えるのがオススメ。

うい(筆者)重要なことをできるだけわかりやすく、この記事に詰め込んだつもりです。少しでも皆さんの簿記の理解に役立てば嬉しいです!