事業税の外形標準課税とは

事業税の外形標準課税とは、資本金1億円超の法人が対象の課税制度のことをいいます。

法人税は儲けである所得に対し税金が課されますが、外形標準課税では会社の規模に応じ税金を課されます。

各地方自治体から受ける行政サービスを公平に負担するため導入されました。

これにより黒字の会社だけでなく、赤字の会社についてもその規模に応じた納税義務が生じることになりました。

外形とは、コトバンクによると下記の意味です。

外形(読み)がいけい

引用元コトバンク

〘名〙 外に見えている形や様子。外見。外容。

会社の外形というのが、資本金、賃料、利子だったりするわけですね。

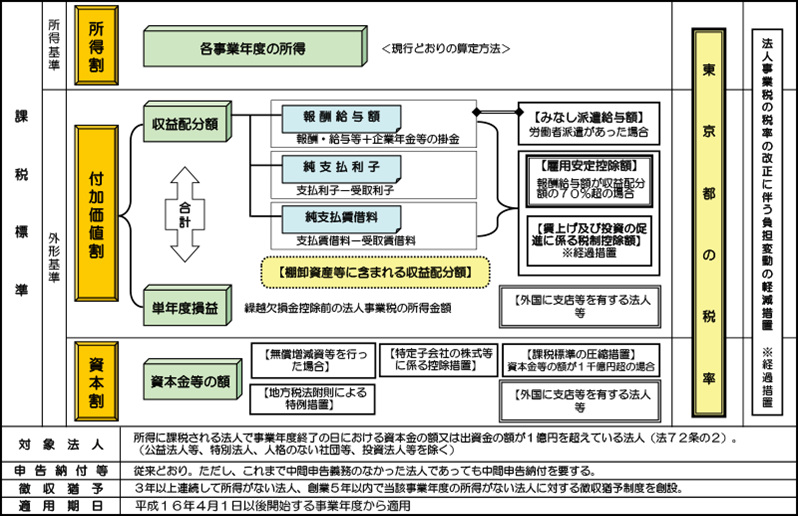

外形標準課税の課税標準

課税標準の構成は以下表の通りです。

表にある通り、大きく分けて所得割、付加価値割、資本割の3つの課税標準なのですが、所得割、資本割についてはシンプルですし、間違えることも少ないです。

付加価値割の収益配分額が厄介で関連会社の経理をしたときに計算誤りが頻発していたので、自らの備忘録も兼ねて下記致します。

付加価値割 よくある間違い

収益配分額は、報酬給与額、純支払利子、純支払賃借料、単年度損益で構成されております。

単年度損益は要は所得金額なので、誤りは生じにくいです。(というか付加価値割にこれが混ざっているのが個人的に謎です。)

報酬給与額 よくある間違い

報酬給与額は給与手当と退職金と派遣料の75%で構成されています。

派遣料=派遣社員の方の業務委託費用ですが、これを×75%せず全額入れてしまっている。(派遣料全額が計算から漏れているのも見たことあります)

個人の産業医に対する支払(給与所得として源泉徴収している場合)が集計から漏れている

通勤手当を含めてしまっている

退職給付引当金の額を含めてしまっている(退職金は支払ったときに計算に含めます)

純支払利子 よくある間違い

純支払利子は、支払利子から受取利子を引いた金額です

売上割引・仕入割引を計算に含めてしまっている

還付加算金を含めていない

債権流動化(ファクタリング)費用を含めてしまっている 。遡求義務有りの債権流動化(ファクタリング)費用を含めていない

純支払賃借料 よくある間違い

純支払賃借料は、支払賃借料から受取賃借料を差し引いた額です。

共益費を含めてしまっている

倉庫会社の入出庫費用も含めてしまっている

数が膨大になると集計が非常に煩雑となるため、賃借料と入出庫料を区分して仕訳するなど税務申告を意識した計上方法への変更を検討しましょう。

集計が面倒ですが、税額に与えるインパクトは大きい可能性があります。

最後に

事業税外形標準課税のよくある間違いを記載しました。

細かい集計が求められる税目ですが、税額計算自体は単純なものです。素早く正確に計算できるよう集計方法を工夫してみましょう。