はじめに

うい(筆者)

うい(筆者)経理部で税務を担当している私が、会社が支払う税金の全体像をご説明します。読み終えれば、会社税務のイメージをつかめますよ。

但し、実務においては必ず顧問税理士や会計監査人と相談の上御対応くださいね。

会社が支払う税金の種類について

会社の規模等に応じ差はありますが、一般的に会社が支払う税金は下記の通りです。

- 法人税

- 地方法人税

- 法人住民税(法人税割)

法人住民税(均等割) - 法人事業税(所得割)& 法人特別事業税

法人事業税(付加価値割・資本割) - 消費税

- 固定資産税

- 事業所税

- 印紙税

- 関税

列挙してみましたが、たくさんありますね・・・

こんなのいちいち覚えてられないので、各税金の要所を掴み、わからないところは都度確認するというスタンスで行きましょう。

理解のためにざっくりわけると、儲けに対する税金とそれ以外に分類することができます。

また、納付先別に、国税と地方税に分類できます。

儲けがなければ払う必要がない税金がある一方、赤字でも払う税金もあることを認識しておきましょう!

うい(筆者)国税・地方税の違いは最初は意識しなくて大丈夫です。

ヘぇ、なんか分かれてるんだな~でOKです!

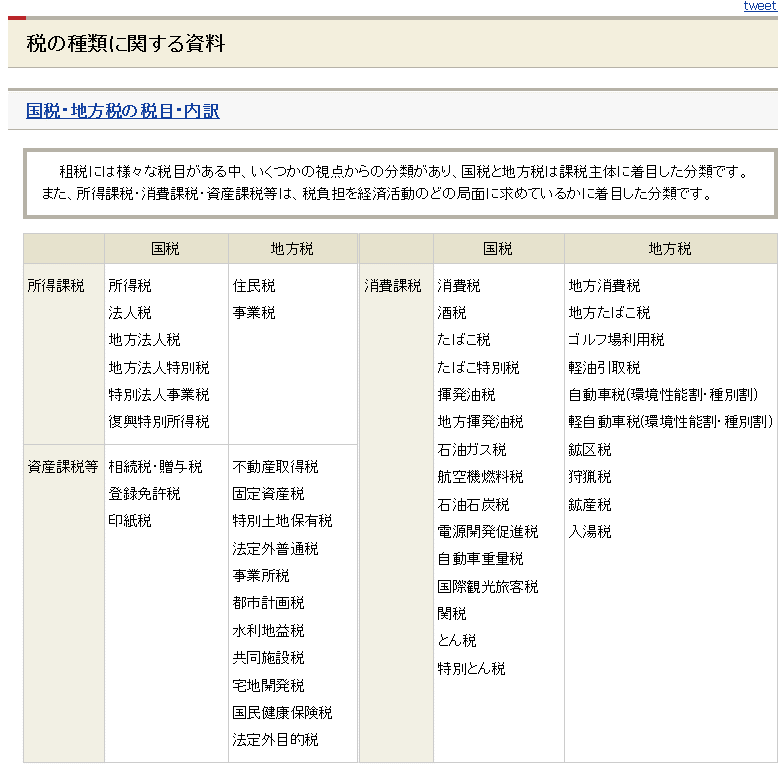

ちなみに財務省のHPに税目・内訳一覧が載っています。(この表には会社の税金以外も含まれています)

うい(筆者)

うい(筆者)数やばくないですか?笑 正確に覚える必要はありません。

一般的に最も金額が大きく、計算方法が複雑なのが法人税です。

消費税や固定資産税はこの中でもイメージが湧きやすい部類かなと思います。

それではひとつずつ、ざっくり説明いたしますね。

すぐに習得するのは難しいので、一度全体を読み、主要な税目から押さえるようにしましょう!

主要な税目は法人税、消費税です!

法人税

法人税は儲けに対してかかる税金です。

「課税所得×法人税率-控除額」により計算されます。課税所得ですが、まずはざっくりと

「課税所得=決算書の利益にちょろっと調整したもの」とだけ覚えておきましょう。

うい(筆者)法人税が会社の税金のボスキャラです。税額も大きく計算も複雑で、税務担当者は、法人税に常に最大の注意を払っています。

地方法人税

地方法人税も儲けに対してかかる税金です。こんな名前ですが、地方税ではなく国に納める国税です。

国から各自治体に分配する地方交付税の財源にし、自治体間で税収にバラつきが生まれないようにする目的で設置されました。

地方法人税は「法人税×税率」により計算されます。

うい(筆者)地方法人税だけど地方税に非ず。

ややこしいですよね・・・こういうネーミングが税務のややこしさを助長している気がします。

法人住民税

法人住民税は、儲けに対してかかる「法人税割」と、資本金額と従業員数により課税される「均等割」にわかれています。

法人税割は、「法人税額×税率」により計算されます。

均等割は各自治体ごとに資本金・従業員数の応じた金額が定められているので、各自治体のHP等記載の税額を使います。

法人事業税&法人特別事業税

法人事業税とは、事業を行っている法人が負担する税金で都道府県が課税する税金です。

事業税は、法人の種類や規模によって課税の方法が異なります。法人事業税は「課税所得×税率」により計算されます。

資本金1億円超の法人は、所得に応じた税額だけではなく、付加価値割、資本割という所謂外形標準により課税されます。

うい(筆者)外形標準って急に言われても訳わからないですよね。「外形」というのは外から見た形、つまり外見のことです。

法人の外見ってなんだよ?っていう感じですが、資本金の大きさや、従業員へのお給料額、支払利子の金額、事務所等の賃料などを指しています。

つまり、儲けがなくても課税されることになります。

特別法人事業税は国税ですが、法人事業税と併せて地方(都道府県)に対して申告し納付します。

特別法人事業税は、「課税所得×税率」により計算されます。

うい(筆者)これまた、ややこしいですね・・

実は更にややこしいことに、特別法人事業税の前身は「地方法人特別税」というものでした。この辺り非常にわかりにくいので、特別法人事業税は、とりあえず事業税のおまけと覚えましょう。

消費税

我々にも馴染みがある消費税ですが、会社は消費者から預かった消費税を申告・納付する必要があります。

計算方法をざっくりいうと、仕入時に支払った消費税(仮払消費税)と、売上時に受け取った消費税(仮受消費税)の差額を国に納付します。

消費税は預かった消費税を納付するだけですので、儲けの有無は関係なく発生することになります。

多額の固定資産を購入したり、輸出取引が多い会社ですと、支払った消費税が受け取った消費税を上回るので、その場合は納付でなく還付となります。

消費税には課税や非課税等の区分があり、日々の経理業務に密接に関わるので、経理部員としては詳しく押さえておきたい税金です。

うい(筆者)消費税の税区分は経理部員的に超重要です!仕訳する際に必要な知識となります。

固定資産税

固定資産税とは、固定資産の所有者に課せられる税金です。

毎年1月1日時点の償却資産(機械や備品など)の状況を1月31日までに申告することが求められています。

なお、法人が申告を行うのは償却資産のみで、土地、家屋については自治体により決定され評価額、税額が通知されます。

うい(筆者)極端な話ですが、1月2日に資産を買ったらその年の固定資産税はかからないことになります。

事業所税

事業所税は、都市環境の整備及び改善に関する事業に要する費用に充てるための目的税で、地方税法で定められた都市だけで課税される市町村税です。

資産割と従業者割があり、資産割は事務所等の床面積が1000平方メートル超の場合、従業者割は、事務所等の従業者数合計が100人を超える場合に課されます。

うい(筆者)事業税と事業所税は名前が似ていて、混同しやすいので注意です。

なんでこんなに紛らわしいネーミングにするのかマジで謎ですが、割り切って覚えるしかないです!

印紙税

印紙税は、経済取引に伴って作成する契約書や金銭の受取書(領収書)など特定の文書に課税される税金です。

基本的には5万円未満の領収書や契約書は印紙税はかかりません。

関税

関税は、「輸入品に課される税」です。

関税は品目ごとに税率が多岐にわたっており、輸入時に税関へ納付を行います。

日本の輸入通関は輸入者自らが課税価格・税額を決め、税関に申告、納税を行う「申告納税方式」となっております。

税関は取引後に輸入者に対し、事後調査を実施し、適正な金額で納税されているか調査を行います。

税務実務について

会社毎に業務フローが違うと思いますが、私の経験上、儲けに対する税金は同じファイルで税額計算し、

儲けに対する税金以外は、それぞれの独立して計算を行っているところが多いです。

一緒に計算 → 法人税、地方法人税、法人住民税(法人税割)、法人事業税(所得割)

個別に計算 → 法人住民税(均等割)、法人事業税(付加価値割・資本割)、消費税、固定資産税、事業所税

その他 → 印紙税、関税

うい(筆者)儲けに対する税金は、四半期(3ヶ月)毎に計算する会社が多いです。

法人住民税(均等割)、法人事業税(付加価値割・資本割)、事業税は会社に大きな変化が無ければ金額変動が少ないため、毎月同額を概算計上していることが多いです。

まとめ

●会社が払う税金は多数あり、儲けに対する税金とそれ以外に大別できる。

●実務上は法人税、消費税が特に大事。

●すべての税目の詳細を覚える必要はないが、内容をざっくりとおさえておくべき

うい(筆者)まずは全体観を押さえ、法人税、消費税を中心に知識を深めましょう!

その他の税金も大事ですが、影響が大きいのは法人税と消費税です。