はじめに

減価償却って言葉は聞いたことある、でもなんかよくわからないな~と思っている人へ!

この記事は、減価償却をわかりやすく説明する記事です。

うい(筆者)

うい(筆者)キャリア10年超の現役経理部員が担当者目線で解説しますので、読んでいただければ減価償却をざっくり理解できるようになりますよ!

※実務においては顧問税理士、会計監査人に相談の上、対応ください。

減価償却とは

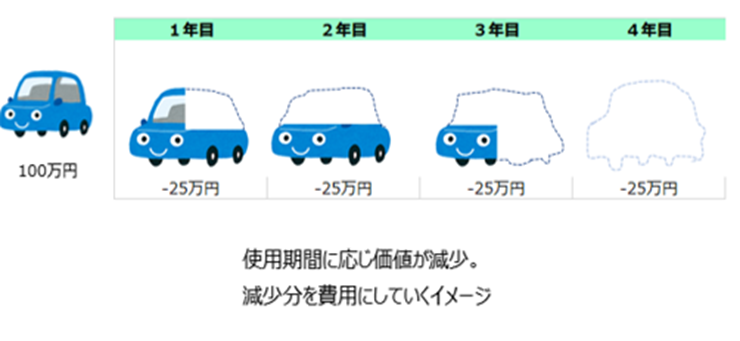

減価償却は、固定資産の購入金額を、使用できる期間にわたり、分割して費用処理しましょう!という考え方です。

例えば、100万円で固定資産を買ったとして、使用できる期間が4年だとすると、1年に25万円ずつ(100÷4)費用処理します。固定資産は使ったらなくなる消耗品とは違い何年かに渡り使用できるので、購入した年だけでなく使える期間で少しずつ費用にしていきます。

うい(筆者)

うい(筆者)減価償却とは、固定資産の購入金額を使用できる期間にわたり分割して費用処理すること。これが一番大事です!

まずはこれを覚えましょう。

固定資産とか費用処理ってそもそもなんなの?って方は下記の記事をご覧ください!

減価償却資産の範囲

減価償却する固定資産は、①有形、②無形、③生物に分けることができます。

①有形は建物や車など、②無形はPCにインストールするソフトウェアや、特許権など、③生物は牛・豚などの家畜や、りんごの樹などが該当します。

うい(筆者)生物って何!?って思いますよね。笑

なんか生々しくてちょっと抵抗ありますが、酪農家や農家もビジネスであり、儲けが出たら納税するので生物についても償却する年数が決まっています。

また、減価償却が必要ない資産もあり、使用しても価値が変わらない土地などが該当します。

減価償却のルール

減価償却は好き放題に計上できるものではありません。

法人税法という法律で減価償却できる金額(償却限度額)が決まっていて、一般的に償却限度額を減価償却費として計上することが多いです。償却限度額は、取得価額、償却方法、耐用年数により決定されます。

うい(筆者)少し突っ込んだ話をしますが、

限度額が決まってないと無制限に費用計上できてしまいます。

となると、固定資産金額がすべて費用にできてしまうということで、

そもそも固定資産に計上する意味がなくなってしまいます。

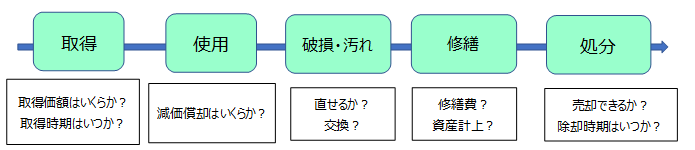

減価償却資産の一連の処理と要検討事項

減価償却資産は取得、処分などそれぞれの時点において検討すべきことがあります。下記のように固定資産の状況により様々なことを検討し、経理処理をする必要があります。

うい(筆者)

うい(筆者)経理部はそれぞれのタイミングで最適な方法を検討し、人知れず淡々と処理を進めています。

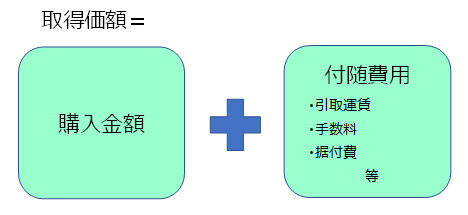

取得価額に含めるもの

資産の購入金額だけが減価償却資産の取得価額ではありません。購入金額だけでなく、購入し使うために要した付随費用も合計した金額が取得価額となります。

うい(筆者)

うい(筆者)固定資産を買って、使えるまでに要した運賃、据え付け、試運転費用は取得価額に含めます。

取得価額に含めなくていいもの

不動産取得税や、登記免許税などは取得価額に含めず費用処理することができます。

うい(筆者)付随費用は取得価額に含めるんじゃないんかい!?と思わずツッコみたくなりますよね。笑

この辺りは判断が難しいので、実務上は都度都度調べてから処理を進めるので完璧に覚えなくて大丈夫です!

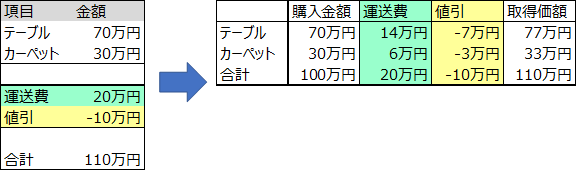

共通経費の処理方法

複数の資産に対する共通経費や値引額は、各資産金額の比率振分けを行います。

うい(筆者)

うい(筆者)ここはイメージしやすいでしょうか?購入した固定資産に関連する費用をそれぞれの資産に紐づける感じです。

取得価額ごとの処理方法

固定資産は取得価額に応じ、処理方法が異なります。

まずは、取得価額20万円以上が固定資産とおさえましょう。

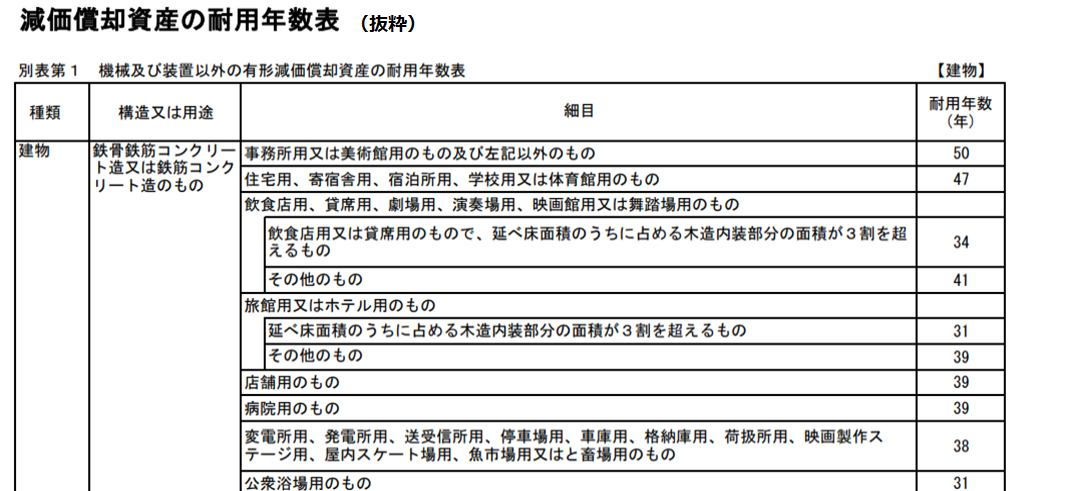

減価償却資産の耐用年数表

耐用年数は、資産の種類・構造・用途・細目ごとに画一的に定められています。経理部員は、耐用年数表をもとに資産毎に判定していくことになります。

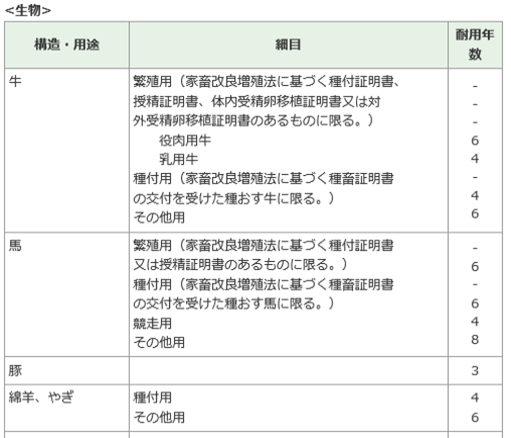

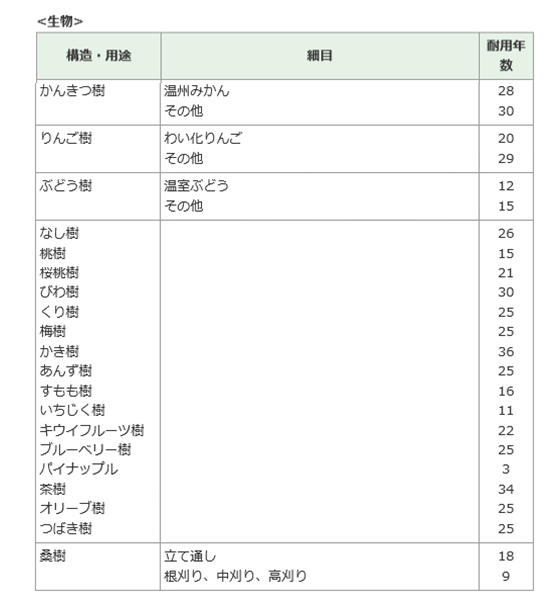

【参考】生物の耐用年数(抜粋)

うい(筆者)

うい(筆者)結構ツッコみどころ満載じゃありませんか?

かんきつ樹で温州みかんだけ年数が異なるのは、温州みかんの歴史とか、長年の調査の結果の賜物なのかとかいろいろ興味深いです。笑

パイナップルだけ異常に短いな!3年だけ!? とか、そんな所が私は気になっちゃいます。笑

まとめ

色々と書きましたが、減価償却は、固定資産の購入金額を、使用できる期間にわたり、分割して費用処理しましょう!という考え方です。まずはこれだけ覚えて、少しずつ色々なことを覚えていきましょう!

うい(筆者)減価償却は結構奥が深いので、まずは減価償却の概念をおさえましょう!

細かいところは実務上は調べながら処理を進めるので、覚えなくても全然大丈夫ですよ!

最後までご覧いただきありがとうございました!

減価償却ナビ 即戦力への最短ルート [ あいわ税理士法人 ]

いまさら人に聞けない「減価償却」の会計・税務Q&A令和元年8月改訂 (基礎知識と実務がマスターできるいまさらシリーズ) [ ブレイン ]