この記事でわかること

- 貸倒が発生し終結するまでの流れ

- 貸倒時の経理処理と根拠

- 取引信用保険金の処理

はじめに

コロナ禍が長引くなか、どの企業も生き残りに必死の状況となっております。

弊社の取引先は幸い倒産等なく貸倒れが発生しておりませんが、

先行きは依然として不透明ですので、取引先の動向・状況は引き続き十分に注視する必要があります。

この記事では貸倒れが発生した際の経理実務について記載しますので、

万が一あなたの会社で貸倒れが起きた場合は当記事を参考にしていただければと思います。

※当記事は私が過去実際に対応した際の経験を基にしております。

あくまでも1事例にすぎないので、実務の際は会計監査人や顧問税理士に相談のうえ処理願います。

貸倒の発生から終結まで 流れ&会計処理

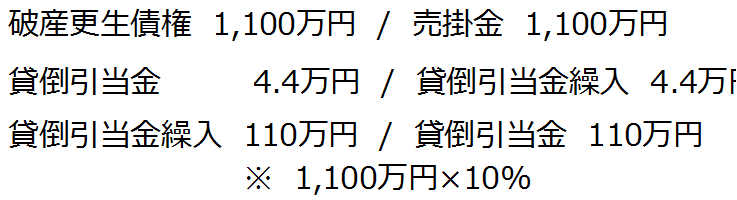

電子機器を取り扱う商社であるA社は、売掛金に取引信用保険を掛けており、貸倒の際は破産時の債権額の90%が保険金として支払われる契約となっている。

A社は毎期末の決算処理において、債権額のうち保険により補填されない部分(10%)に引当率(5%)を乗じ貸倒引当金を計上する。

A社は、売り先B社に対し1,100万円の売掛金を有している。なお、前期末は880万円だった。

取引先B社破産

信用調査会社より取引先B社が「破産開始決定」を受けたと速報がはいる。

間も無く裁判所より、取引先のA社が破産手続を開始した旨の通知書が届いた。

上記事実に基づき、取引信用保険会社へ保険金請求の手続きを開始した。

売掛金を破産更生債権(科目名は各社の任意)に振替計上し、保険で補填されない部分に対し貸倒引当金を計上します。

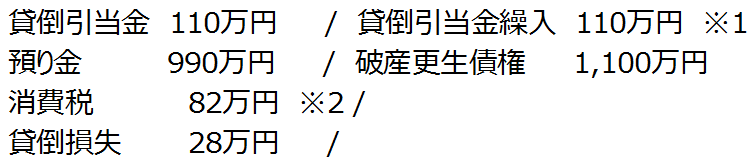

取引信用保険金入金

手続きをしていた取引信用保険金が入金した。

ややこしい会計処理が多い場合、預り金勘定などに一旦計上し、決算時や完了時にまとめて振替計上することが実務では多いです。

清算配当入金

B社より清算に伴う配当が入金した。

※清算配当は何回かに分けて行われることが多いですが、この記事では1回のみとします。

一般的に保険会社との契約により、清算配当金は保険会社へ帰属しますので、一旦受けたのち保険会社へ送金します。

終結

終結し損失額が確定しましたので勘定をキレイにします

※1 簿記学習では、貸倒引当金の戻しをいれずに引当金を直接取り崩すのが一般的ですが、

一旦貸倒引当金を戻したほうがわかりやすいので、実務上はこの処理の方が多いと思われます。

気になる場合は、貸倒損失と貸倒引当金繰入を相殺して貸倒引当金繰入(または貸倒引当金戻入)82万円としましょう。

※2 ( 原債権 1,100万円 - 清算配当200万円) × 10/110

貸倒れた金額に対応する消費税は消費税額控除が可能です。次の項目にて説明します。

消費税の取扱について

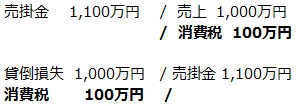

売掛金が貸し倒れた際は貸倒金額に係る消費税を税額控除することができます。

貸倒引当金を計上していない前提で、本体価格1,000万円の商品を販売後貸倒が発生し、清算配当が無かった場合は下記の仕訳となります。

ここで、気になるのが取引信用保険金ですが、

保険金入金はあくまで保険会社との契約に基づく取引ですので、不課税収入として取扱います。

No.6367 貸倒れに係る税額の調整

[令和3年4月1日現在法令等]

売掛金その他の債権が貸倒れとなったときは、貸倒れとなった金額に対応する消費税額を貸倒れの発生した課税期間の売上げに対する消費税額から控除します。

控除の対象となる貸倒れは、消費税の課税対象となる取引の売掛金その他の債権(以下「売掛金等」といいます。)に限られます。

貸倒れとして認められる主な例は次のとおりです。

1 更生計画認可の決定、再生計画認可の決定などにより債権の切捨てがあったこと。

2 債務者の財産状況、支払能力等からみてその債務者が債務の全額を弁済できないことが明らかであること。

3 法令の規定による整理手続によらない関係者の協議決定で、一定の要件に該当する基準により債権の切捨てがあったこと。

4 債務者の債務超過の状態が相当期間継続し、その債権の弁済を受けることができないと認められる場合に、その債務者に対し書面により債務の免除を行ったこと。

貸倒れの金額に消費税及び地方消費税が含まれている場合には、貸倒れの金額の合計額に110分の7.8(軽減税率の適用対象の貸倒れの金額の合計額に108分の6.24)(注)を乗じて貸倒れとなった売掛金等に含まれる消費税額を計算し、その消費税額につき1円未満の端数を切り捨てた金額が課税売上げに対する消費税額から控除する消費税額となります。

(注) 平成9年3月31日までの課税資産の譲渡等に係る売掛金等が貸倒れとなった場合には、貸倒れとなった売掛金等の合計額に103分の3、平成9年4月1日から平成26年3月31日までの課税資産の譲渡等に係る売掛金等が貸倒れとなった場合には、貸倒れとなった売掛金等の合計額に105分の4、平成26年4月1日から令和元年9月30日までの課税資産の譲渡等に係る売掛金等が貸倒れとなった場合には、貸倒れとなった売掛金等の合計額に108分の6.3を乗じて課税売上げに対する消費税額から控除する消費税を計算します

(消法39、消令59、消規18、19、平6改正法附則7、10、19、平24改正法附則2、5、12)

国税庁HP タックスアンサー

No.6157 課税の対象とならないもの(不課税)の具体例

[令和3年4月1日現在]

法令等国内において事業者が事業として対価を得て行う資産の譲渡や貸付け、役務の提供(以下「資産の譲渡等」といいます。)は、消費税の課税の対象となります。

したがって、国外で行われる取引や、次のような取引は課税の対象となりません。

1. (1) 給与・賃金・・・・雇用契約に基づく労働の対価であり、「事業」として行う資産の譲渡等の対価に当たらないからです。

2. (2) 寄附金、祝金、見舞金、国又は地方公共団体からの補助金や助成金等・・・・一般的に対価として支払われるものではないからです。

3. (3) 無償による試供品や見本品の提供・・・・対価の支払いがないからです。

4. (4) 保険金や共済金・・・・資産の譲渡等の対価といえないからです。

5. (5) 株式の配当金やその他の出資分配金・・・・株主や出資者の地位に基づいて支払われるものであるからです。

6. (6) 資産について廃棄をしたり、盗難や滅失があった場合・・・・資産の譲渡等に当たらないからです。

7. (7) 心身又は資産について加えられた損害の発生に伴い受ける損害賠償金・・・・対価として支払われるものではないからです。

しかし、損害賠償金でも、例えば次のような場合は対価性がありますので、課税の対象となります。

イ 損害を受けた製品などの棚卸資産が加害者に引き渡される場合で、その資産がそのままで使用できる場合や、軽微な修理をすれば使用できる場合

ロ 無体財産権の侵害を受けたために受け取る損害賠償金が権利の使用料に相当する場合

ハ 事務所の明渡しが期限より遅れたために受け取る損害賠償金が賃貸料に相当する場合

(消法2、4、消基通1-1-1、5-1-1・2、5-2-4・5・8、5-2-13~15、11-1-2)

国税庁HPタックスアンサー

最後に

貸倒が発生すると、通常複数年に渡り対応が必要となります。

債権者集会が数年に渡り何度も開催され担当者は都度出席するため、通常業務の支障となり業務効率を下げる原因ともなります。

貸倒がおきると日々の与信管理の必要性を強く実感します。

うい(筆者)

うい(筆者)早くコロナが収まり、平和な日々が来て欲しいものです。