この記事の内容

- 三国間貿易取引の仕訳、計上日

- 三国間貿易の流れ

- 三国間貿易の消費税の取扱い

三国間貿易とは

三国間貿易とは、言葉通り、3つの国の間で貿易を行う取引形態です。( 外国間取引ともいいます)

【例】

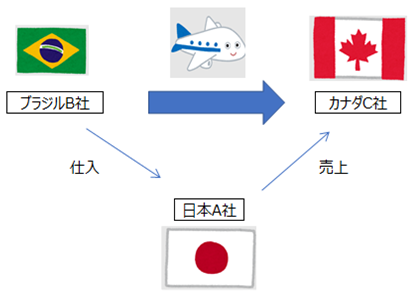

日本国内の商社であるAが、ブラジルのB社から仕入れる商品を、カナダのC社に販売する契約があるとします。

商品自体はブラジルB社からカナダC社に直接送られ、商品代金はカナダC社から日本A社に支払い、日本A社もブラジル国B社に支払うことになります。

このように3つの国の買主、売主、仲介者が関与する、モノの流れとお金の流れが異なる動きをする取引形態を「三国間貿易」といいます。

三国間貿易の手続きの流れ

経理処理の前に三国間貿易の流れをざっくりとおさえましょう。

①仲介者は、買主(輸入者)、売主(輸出者)との間でそれぞれ売買契約を締結

②仲介者は売主に対し発注する

③売主は買主に対し輸出する

④売主は仲介者に対し船積書類を送付する

⑤仲介者は入手した船積書類を元に買主の輸入通関用の書類を作成し、送付する

⑥仲介者は売主に対し商品代金を支払い、買主に対し商品代金を請求する

仲介者が売主が作成した船積書類をそのまま使わず、わざわざ書類を作成してから買主に送付するのは商品金額がバレないようにするためです。

売主発行のインボイスがそのまま買主に届いたらこちらの仕入価格、儲けが筒抜けになってしまいますので、書類の取扱には注意が必要です。

なぜ三国間貿易を行うのか

一見ややこしい三国間貿易ですが、なぜ行うのでしょうか。

売主と買主が直接契約し取引した方が早いですし、買主からしたら安く済みそうですよね。

それぞれの立場から利点を見てみましょう。

買主の利点

買主のメリットは、取引実績のない外国の会社から仲介者を通して貨物を輸入できることがあげられます。

貿易のノウハウを持たない会社からすると、知らない外国会社から輸入するのはハードルが高いですよね。

場合によっては取引をさせてもらえない可能性もあります。

売主の利点

売主のメリットは、買主との間の商品代金回収リスクが低減することがあげられます。

名の知れたグローバル企業ならまだしも、知らない外国の会社に販売したとして、代金をちゃんと回収できるか不安ですよね。

また、仲介者と繋がりにより新たな買主が見つかる可能性も高まることもメリットです。

仲介者の利点

仲介者は買値と売値の差額が利益となり、それがそのままメリットです。

商社は豊富な貿易ノウハウと審査機能により世界規模で売買を仲介し利益を得ています。

このように三者にメリットがあるため、一見面倒に見える三国間貿易が行われています。

三国間貿易の経理処理

三国間貿易は、仕入と売上を同時計上することが一般的です。

売上原価 / 買掛金

売掛金 / 売上

また、通貨が異なることが多いので為替予約を取り為替リスクを回避することが一般的です。

計上日について

国内の取引と違い、商品が手元に来ることは無い三国間貿易ですが、仕入と売上の計上日は一般的にB/L DATEにより行われています。

売主が船積した日により仕入と売上を同時に計上することとなります。

B/L DATEのほか、売主よりB/Lを入手した日に仕入計上し、買主に対しB/Lを送付した日(または買主に到着した日)に売上計上している会社もあります。

B/Lは商品引換券ですので、商品を引き取れる権利の受け渡しを仕訳の計上基準としているということですね。

こちらの方がより実態に近いと考えられますが、実務上はB/L DATE基準で計上している会社が多いようです。

三国間貿易の消費税について

三国間貿易には消費税が掛かりません。

そもそも消費税の課税対象は、国内において事業者が事業として対価を得て行う資産の譲渡等及び外国貨物の引取り(輸入取引)となっておりますので、商品の授受がすべて国外で行われている三国間貿易は、消費税の課税対象となることはありません。

国税庁HPより抜粋

No.6210 国外取引

[令和3年4月1日現在法令等]国外取引~三国間貿易など

(1) 国外取引については、消費税は課税されません(不課税)。

国内取引か国外取引かの判定(内外判定)は、次によります。

イ 資産の譲渡又は貸付けの場合

資産の譲渡又は貸付けの場合は、一定の取引についての例外はありますが、原則として、その譲渡又は貸付けが行われる時においてその資産が所在していた場所で国内取引かどうかを判定します。

ロ 役務の提供の場合

役務の提供の場合は、一定の取引についての例外はありますが、原則として、その役務の提供が行われた場所で、国内取引かどうかを判定します。

(2) 三国間貿易

事業者が国外において購入した資産を国内に搬入することなく他へ譲渡するいわゆる三国間貿易の場合は、国外に所在する資産の譲渡であり国外取引に該当しますので、その経理処理のいかんに関わらず課税の対象とはなりません。

(3) 国内及び国外にわたって行われる役務の提供

例えば、国内の事業者から特定国の市場調査を請け負い、国外で市場調査を行い、日本で調査結果を分析し報告書を作成する取引は、国内及び国外にわたって行われる役務の提供に該当し、国内対応部分と国外対応部分の対価が契約において合理的に区分されている場合は、その区分されているところによりますが、それぞれの対価が合理的に区分されていない場合には、役務の提供を行う者の役務の提供に係る事務所等の所在地で内外判定を行います。

国税庁HP

最後に

三国間貿易の経理処理方法について説明しました。

船積書類の流れがちょっとややこしいですが経理処理自体はシンプルです。

決算期をまたぐ取引がある場合、B/Lの入手が遅れ決算に間に合わない可能性があるので事前に電子メールでPDFを送付してもらう等、関係者とコミュニケーションを取っておきましょう。