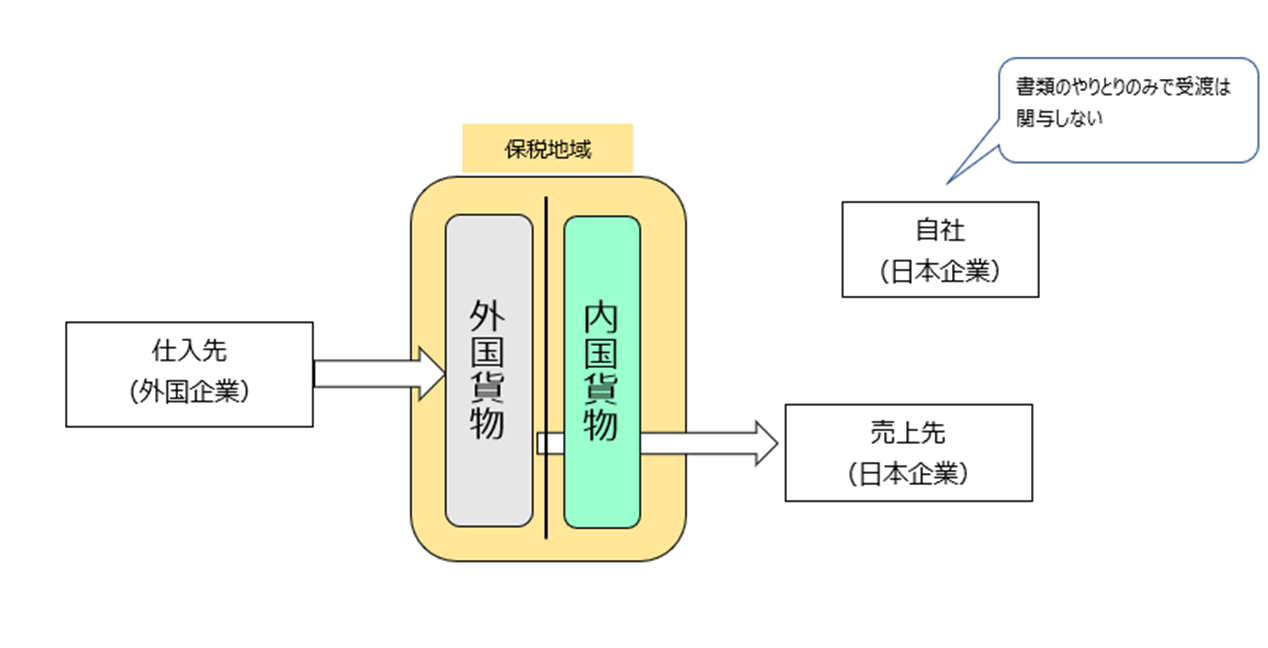

保税転売とは?

保税転売とは簡単にいうと、国外で購入した貨物を保税地域から引き取る前、つまり輸入通関前に転売することです。

①売主(輸出者)との間で売買契約を締結

②外貨決済の場合は、為替予約を締結する

③必要に応じ保険の手続き等を行う

④船積書類の入手・商品代金の支払い

⑤輸入通関手続き、貨物の引き取り

⑥指定納入先へ輸送

上記輸入の流れでいうところの、⑤の前に他社に販売するということですね。

輸入消費税がかかるタイミングは保税地域から貨物を引き取るときにかかるので、

保税転売する会社は消費税納付義務がないことになります。

消費税区分は仕入は課税対象外、売上は免税となります。

売上原価 (課税対象外・不課税) / 買掛金

売掛金 / 売上(免税)

※直送取引を前提

保税転売とは、外国企業の自社在庫を保税蔵置場内で日本の顧客に転売することです。

JETROより

保税蔵置場とは、原則2年間(延長可能)にわたって外国貨物の積み下ろし、運搬、蔵置を行うことができる保税地域です(関税法第42条)。

保税転売は、輸入(納税)申告前に行われるため、保税転売した外国企業は、日本で関税、消費税等を納税する必要はありません。

保税転売によって取得した貨物を輸入する日本の顧客が関税および消費税の納税義務者となります。

保税転売された場合の輸入申告価格は「現実に当該貨物が本邦に到着することになった売買」(関税定率法基本通達4-1(2)ハ)での価格を申告することとなっているため保税転売前の価格になります

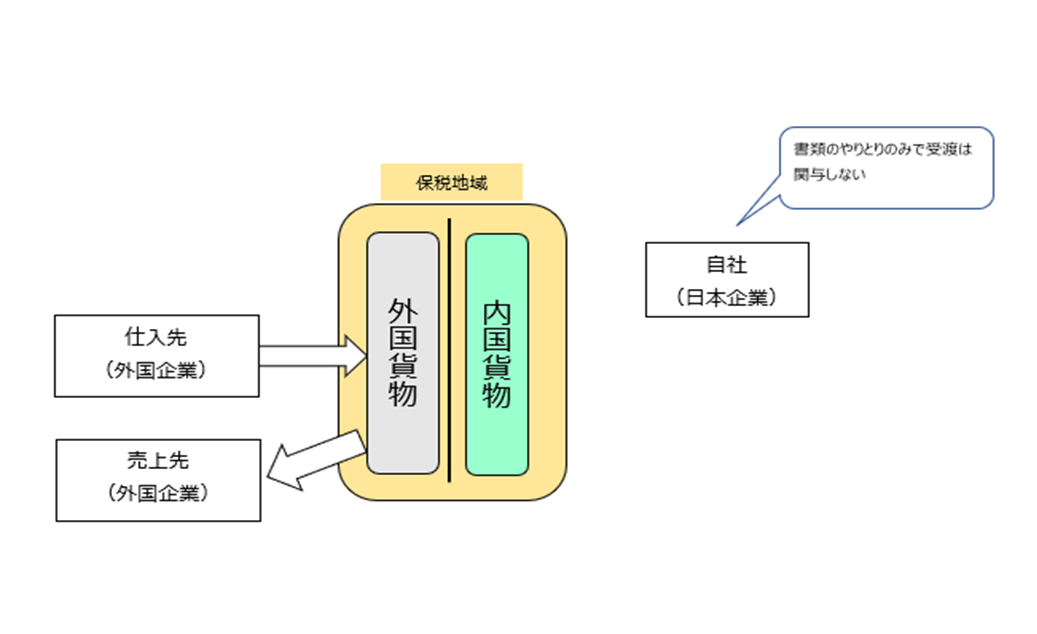

保税地域から輸入通関前に海外売先に譲渡した場合

保税地域から輸入通関前に国内売先ではなく海外売り先に販売することもあります。

輸入通関前の資産を海外の取引先に販売した場合も、消費税区分は仕入は課税対象外、売上は免税取引となります。

売上原価 (課税対象外・不課税) / 買掛金

売掛金 / 売上(免税)

※直送取引を前提

なんでこんな面倒なことするの?ってかんじですが、

保税地域内に工場があってそこで加工していて海外に販売したりもするケースもあり、実務ではたびたび目にします。

保税地域って普段我々の目には入らないのでピンとこないと思いますが、(私も数回した足を運んだことありません)

想像するよりはるかに広く、様々な商業活動が行われています。

保税地域の種類のひとつに保税展示場ってのがあるのですが、

東京モーターショーは保税展示場で行われており、外国貨物を関税を課さずに簡易な手続きで展示しているものになります。

【参考】

(国外で購入した貨物を国内の保税地域を経由して国外へ譲渡した場合の取扱い)

国税庁HPより

7-2-3 国外で購入した貨物を国内の保税地域に陸揚げし、輸入手続を経ないで再び国外へ譲渡する場合には、関税法第75条《外国貨物の積みもどし》の規定により内国貨物を輸出する場合の手続規定が準用されることから、当該貨物の譲渡は、法第7条第1項第1号《輸出免税》の規定により輸出免税の対象となる。

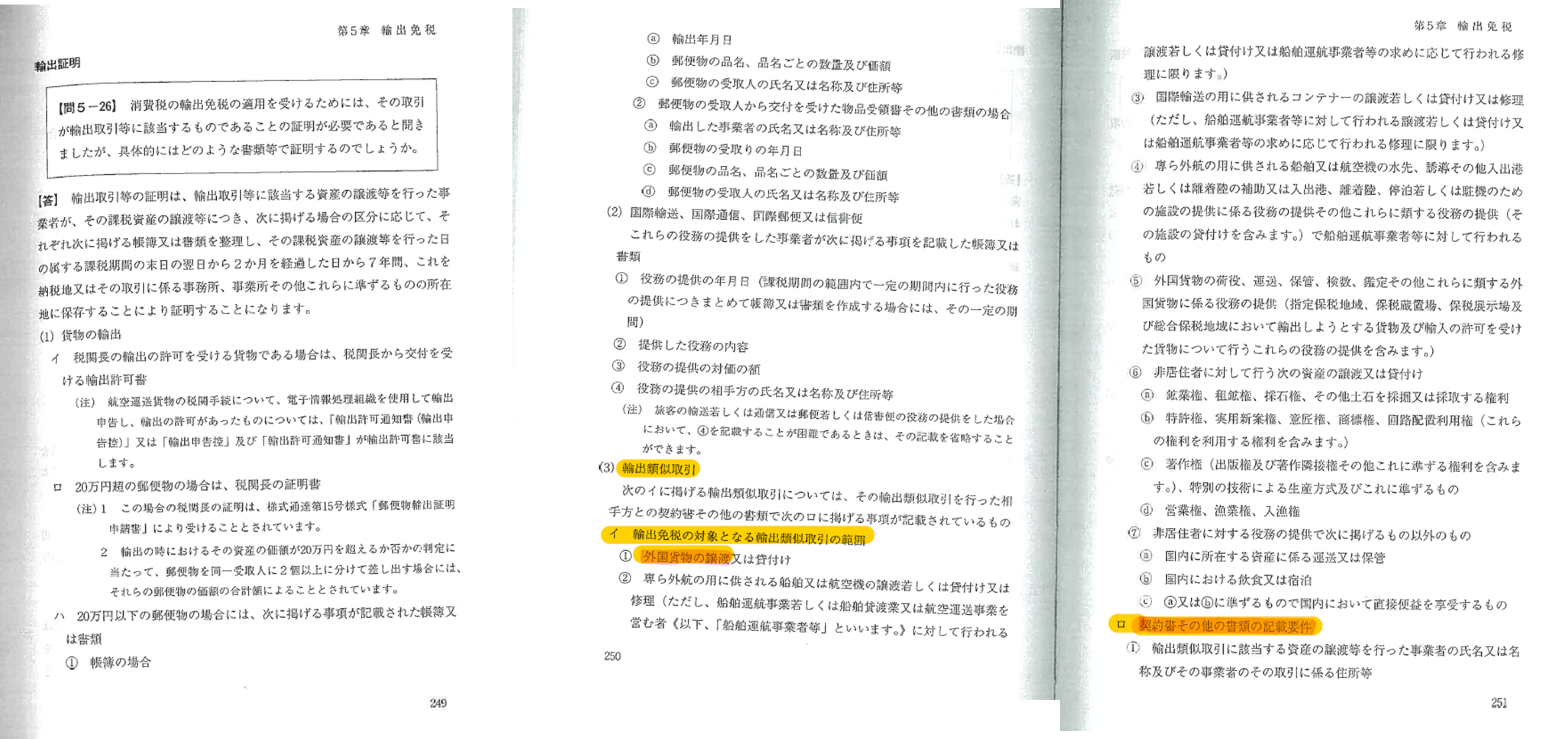

保存すべき書類について

輸出免税の適用要件として本邦からの輸出は輸出許可書の保存が義務付けられています。

外国貨物を譲渡する場合どの書類を保存すべきかおさえておきましょう。

外国貨物の譲渡(法第7条1項2号)にかかる輸出免税の場合、本邦からの輸出(法第7条1項1号)の場合と異なり、

消費税施行規則第5条第1項第4号に規定する下記書類の保存が必要と考えられます。

【消費税施行規則第5条第1項第4号】

国税庁HP

法第七条第一項 各号に掲げる資産の譲渡等のうち、前三号に規定する資産の譲渡等以外の資産の譲渡等である場合 当該資産の譲渡等を行つた相手方との契約書その他の書類で次に掲げる事項が記載されているもの

当該資産の譲渡等を行つた事業者の氏名又は名称及び当該事業者のその取引に係る住所等(当該資産の譲渡等が令第六条第二項第五号 に掲げる役務の提供である場合には、同号 に定める場所を含む。)

当該資産の譲渡等を行つた年月日

当該資産の譲渡等に係る資産又は役務の内容

当該資産の譲渡等の対価の額

当該資産の譲渡等の相手方の氏名又は名称及び当該相手方のその取引に係る住所等

消費税実務問答集に記載してありますのでご参考まで。

この本は詳しくわかりやすく記載してあるのでオススメです!

1冊もっておくと重宝します。

最後に

保税転売の経理処理、消費税の取り扱いについて照会いたしました。

会社によってはほとんど目にしない取引だと思います。

貿易取引においては消費税の取り扱いが難しいというか独特なことがあるので、

見慣れない取引があった場合はどの消費税区分で経理処理を行うのか、

面倒くさいですけれど、都度確認しながら進めることがやはり大事だと思います。

当記事が皆様のご参考になればうれしいです。