マレリホールディングスが事業再生ADRの活用検討

2022年2月15日に大手自動車部品メーカーのマレリホールディングス(旧カルソニックカンセイ)が、

第三者機関に事業再生ADR(裁判外紛争解決手続き)の活用を検討する旨のニュースが、

日経新聞速報メールにて配信されました。

マレリホールディングスですが、日本においては前身のカルソニックカンセイの名前の方が有名かと思います。

カルソニックカンセイは、1938年創業の「日本ラジエーター製造株式会社」が元の、

日産自動車系のサプライヤーであったカルソニックとカンセイの統合により誕生した会社です。

カルソニックカンセイは、2017年に米国の投資会社KKR傘下のCKホールディングスにより買収された結果、上場廃止となりました。

そして、2019年にCKホールディングスはフィアット・クライスラー・オートモービル(FCA)から、マニエッティ・マレリの買収を完了して、カルソニックカンセイの傘下に置き、存続会社の名称をマレリ株式会社としました。

2019年5月10日、カルソニックカンセイ(当時)とマニエッティ・マレリ(当時)は、世界共通のブランドとして「マレリ(MARELLI)」を採用しました。

今回のブランド統一は、2社が確実に統合を進め、世界規模で効果的に事業展開を進めるための重要な一歩となりました。

マレリは、欧州、北米および南米、アジア太平洋地域に約170の工場と研究開発拠点を有しています。

2019年10月1日、カルソニックカンセイ(当時)はマレリ株式会社に社名を変更しました。マニエッティ・マレリ(当時)はマレリ・ヨーロッパS.P.A.に社名を変更しました。

マレリ公式HP

要は、日産系の歴史ある自動車部品製造会社が、投資ファンド主導の統合により世界的に著名なグループとなった ということですね。

20年12月期の売上高は1兆2660億円と、金額的にも世界規模の会社といえます。

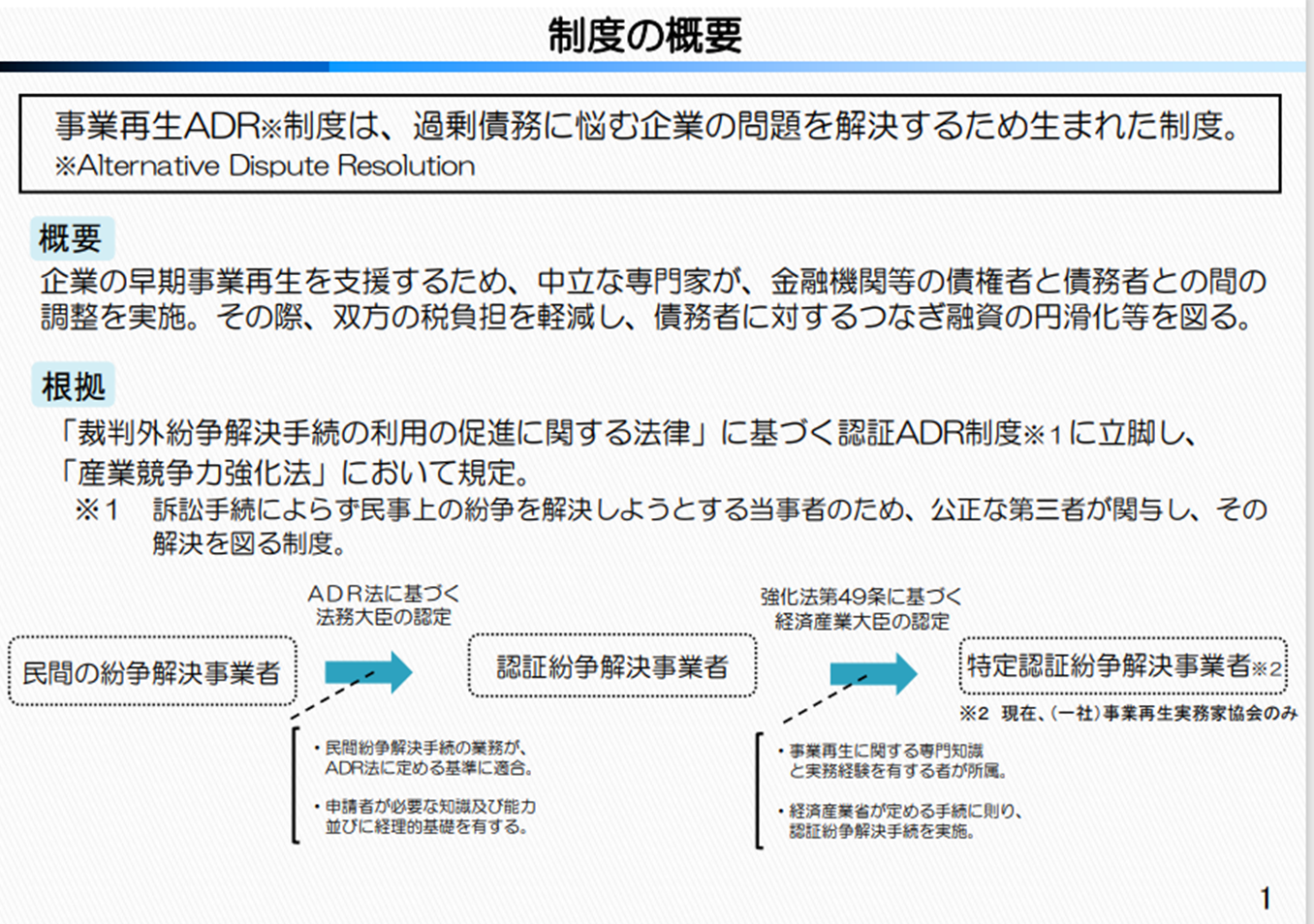

事業再生ADRとは

事業再生ADRとは、当事者間の話し合いにより、紛争解決しようというものです。

企業の再建方法には私的整理と法的整理がありますが、事業再生ADRは2つのメリットを併せ持つ方法といわれています。

私的整理は、債務者と債権者の合意により債務を部分的に免除してもらい事業再生を目指すものですが、

事業再生中の旨が世間に知られず取引先を巻き込まないメリットがある反面、債権者の合意が得づらいというデメリットがあります。

法的整理は裁判所が主導するため、事業再生中の旨が世間に知られ、取引先も債権者集会に参加するなど再生手続きに関わることになる反面、裁判所が主導による再生手続き、活動のため信頼性があるというメリットがあります。

経理処理への影響について

前置きが長くなってしまいましたが、経理として気になるのはこの事業再生ADRに伴う経理処理への影響ですよね。

経理部的には事業再生という文言をみると真っ先に貸倒引当金が浮かんできます。

事業再生ADRを申請した会社に対する債権がどの区分に分類されるかということが重要です。

債権は、一般債権、貸倒懸念債権、破産更正債権の3つの区分に分類されます。

「金融商品会計に関する実務指針」では、(1)債務の弁済に大きな問題が発生しているとは「債務の返済に大きな問題が発生している」もしくは「債務の返済に大きな問題が発生しているなど弁済条件の大幅な緩和が行われていること」としています。

また、(2)発生する可能性が高いとは「業況が低調、または不安定で、財務内容に問題がある、過去の経営成績などを考慮しても、債務の一部を条件通りに弁済できない可能性が高いこと」としています。

このあたり言葉のニュアンスが微妙です。実に判断が難しいところです。

また、更に厄介なことに事業再生ADRは一般的に、金融機関のみを対象とし、仕入先等や一般債権者の債権は対象に含めない ので判断を悩まされることになります。

おそらくですが、債権の区分については一般債権に区分される場合もあれば、貸倒懸念債権に区分される場合もあると考えられます。

金融商品に係る会計基準・注解に従い、具体的な検討が必要かと思われますので、監査法人に早めに相談した方がいい案件です。

こちらが理論武装しても、監査法人にひっくり返されたら調べた時間が無駄になってしまいますからね。

個人的にはまだ私的整理の段階ですし、事業再生ADRは金融機関の債権が対象なので、一般債権に区分されるのではないかと予想します。

このあたりの判断は難しいというか正解が無い気もするので、自社の会計監査人、監査法人に早めの相談し、議論を重ねて着地点を模索するのが最善手だと思います。

なお、税務的にはなんにせよ損金不算入にすることが確実なので議論の余地がありません。

まとめ

事業再生ADRとは、当事者間の話し合いにより紛争解決するもので、私的整理と法的整理のメリットを併せ持つ方法

事業再生ADRは一般的に、金融機関のみを対象とし、仕入先等や一般債権者の債権は対象に含めない

経理処理については判断が難しいため、監査法人に早めに相談しましょう